Für immer mehr Fintechs und Finanzdienstleister ist es an der Zeit, ein nutzungsbasiertes Pricing einzuführen. In unserem neuesten Artikel erklären unsere Experten in Zusammenarbeit mit dem Fintech m3ter, wie nutzungsbasiertes Pricing eine Win-Win-Situation für Kunden und Anbieter schafft.

Es kommt selten vor, dass unternehmerische Entscheidungen, insbesondere im Pricing, sowohl für den Kunden als auch für den Anbieter vorteilhaft sind. Wenn ein Anbieter seine Preise erhöht, bedeutet dies in der Regel, dass der Kunde mehr bezahlen muss. Handelt der Kunde einen Preisnachlass aus, muss der Verkäufer eine geringere Marge hinnehmen.

Eine willkommene Abwechslung sind daher Preisstrategien, von denen beide Seiten profitieren können. Eine solche Strategie ist das nutzungsbasiertes Pricing, auch bekannt als „usage based pricing“ (UBP), bei dem der Kunde danach bezahlt, wie oft er ein Produkt oder eine Dienstleistung in Anspruch nimmt.

Im einfachsten Fall kann UBP eine Win-Win-Situation sein, da 1) der Anbieter mehr Geld verdient, wenn die Nutzung zunimmt, und 2) der Kunde (oder Nutzer) nur für seinen Verbrauch bezahlt, was ihm dank der nutzungsbasierten Abrechnung transparente Preisinformationen bietet.

Nicht alle Branchen eignen sich jedoch für UBP - wir sehen jedoch insbesondere bei Finanzdienstleistern das explizite Einfordern von Usage Based Pricing Modellen.

Warum fragen Einkäufer häufig nach nutzungsbasiertem Pricing?

Die Entscheidung, auf ein nutzungsbasiertes Pricing umzusteigen, wird nicht nur von den Fintech-Anbietern getrieben, die sich davon bestimmte Vorteile versprechen (siehe unten). Sie wird auch von Einkäufern und Einkaufsteams getrieben, die aktiv ein nutzungsbasiertes Pricing für die zu beschaffenden Fintech-Produkte fordern.

Die folgenden Faktoren führen zu der verstärkten Nachfrage nach UBP-Modellen:

1) Neue Technologien in den Banken

In den letzten zwei Jahrzehnten durchliefen Banken einen neuen Zyklus, in dem sie alte Technologien durch neue ersetzten, wenn neue regulatorische Anforderungen in Kraft traten (z.B. MiFID, Basel etc.). Dieser Zyklus beginnt nun von neuem. Denn viele Web-Technologien sind mittlerweile veraltet und Banken sind offener, ihr Tech-Stack zu aktualisieren und insbesondere Cloud-basierte Technologien zu nutzen. Anlässlich dieser Entwicklung beobachten wir eine strukturelle Verschiebung in den Technologieabteilungen der Banken - auch in Bezug auf nutzungsbasiertes Pricing.

Der Trend ist klar: Je vertrauter und erfahrener Banken mit nutzungsbasiertem Pricing sind, desto eher werden sie sich bei zukünftigen Transaktionen für einen Fintech-Anbieter entscheiden, der diese Methode anwendet. Dieser Trend wird sich voraussichtlich noch verstärken. Banken werden anfangen, nutzungsbasiertes Pricing aktiv von Fintech-Anbietern einzufordern, nachdem sie die zahlreichen Vorteile kennengelernt haben.

2) Transparenz und Vereinfachung des Einkaufprozesses

Wie die meisten Unternehmen haben auch die Einkaufsabteilungen von Banken ein Interesse daran, gute Geschäfte zu machen. Die Beschaffungsprozesse (insbesondere bei größeren Banken) können jedoch recht komplex sein. Aus der Sicht vieler Banken ist nutzungsbasiertes Pricing auf den ersten Blick ein gutes Geschäft, da nur für jede wiederkehrende Nutzung eines Produktes bezahlt wird. Traditionell sind Banken aber auch auf Sicherheit bedacht, was in der Regel zu Festpreisverträgen führt, die mit einer hohen Marge versehen sind.

Die transparente Verknüpfung von Produktnutzen und Preis vereinfacht nicht nur den Einkaufsprozess, sondern ermöglicht es auch, potenzielle Volumenschwankungen - beispielsweise im Investment Banking, Wealth Management oder Asset Management - zu kalkulieren, ohne ein großes Grundvolumen vorhalten zu müssen, das über einen längeren Zeitraum nicht genutzt werden kann.

3) Flexibilität und geringe Verbindlichkeit

Da sich im Bereich der Finanzdienstleistungen viele neue Anwendungen entwickeln - von der Automatisierung der Kundenidentifizierung (Know your Customers, KYC) über die Bekämpfung der Geldwäsche (Anti-Money Laundering, AML) bis hin zum Abgleich und der Abwicklung von Transaktionen - möchten die Käufer diese flexibel testen können, ohne gleich große Summen für spezifische Technologien ausgeben zu müssen.

Statt sich vorab festzulegen, möchten die Kunden die Vorteile vieler Produkte lieber erst einmal kennenlernen. Dies erleben wir derzeit mit dem Aufkommen von Produkten, bei denen generative KI zum Einsatz kommt: So experimentieren Anbieter von Handelstechnologien mit KI-gestützten „Companions“, die helfen, Vorlagen und Workflows für hochspezialisierte Dokumente wie Key Investor Documents (KIDs) zu erstellen. Die Kunden werden die Vorteile der Lösung möglicherweise erst dann erkennen, wenn sie das KI-Produkt häufiger nutzen; daher ist ein nutzungsbasiertes Pricing ein guter Aufhänger. Das Modell ist letztendlich für beide Seiten vorteilhaft und kann viele neue Kunden gewinnen.

4) Unterschiedliche Bedürfnisse

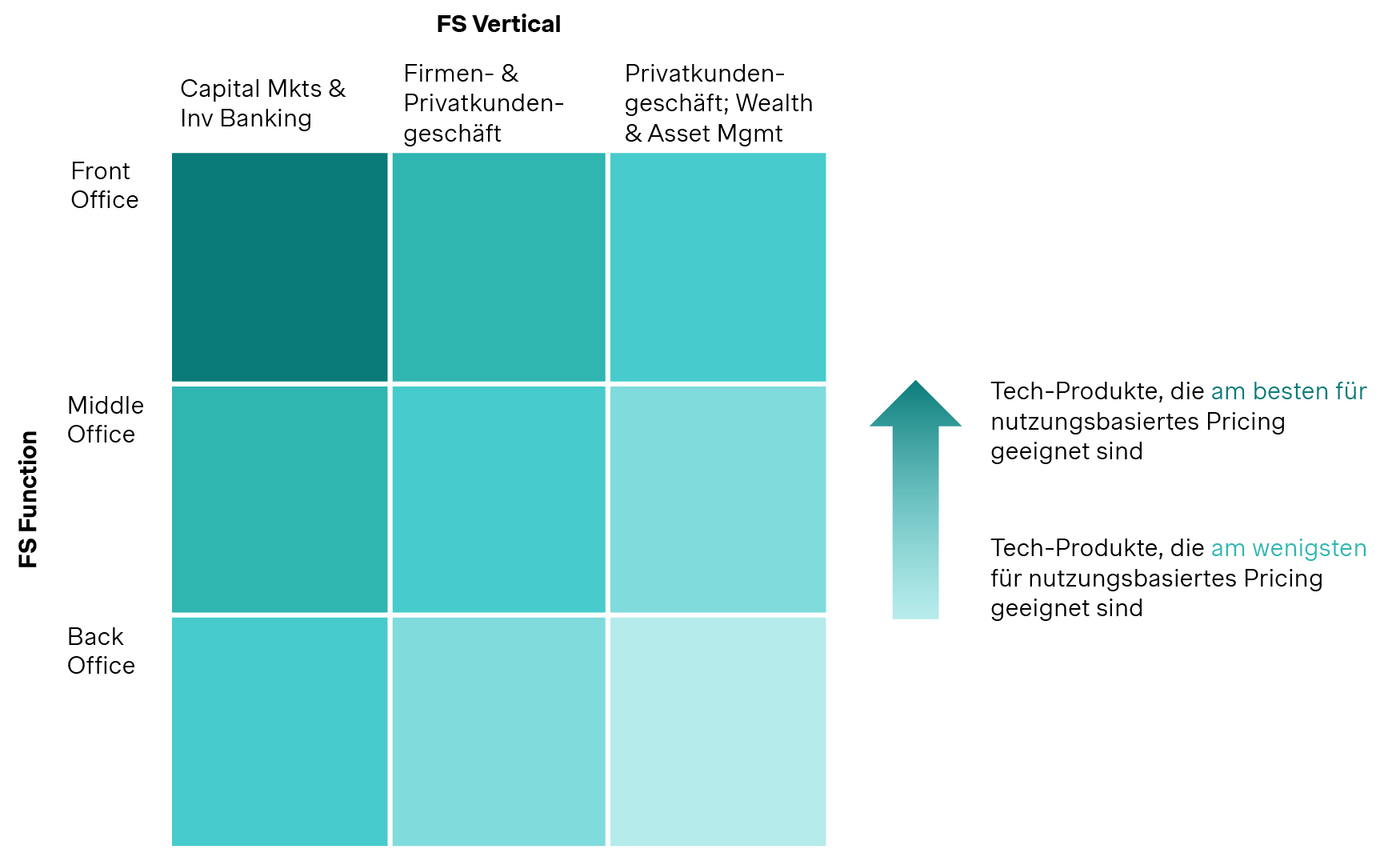

Stellen Sie sich alle möglichen Teams in einer Bank vor, insbesondere in einer Großbank: Es gibt das Back-, Middle- und Front-Office für das kommerzielle Investment Banking, die Beraterteams, eine Finanzabteilung, vielleicht eine Vermögensverwaltung usw.

Jedes Team hat andere Anforderungen an die Technologie. Der Käufer kann jedoch derselbe sein (z.B. ein zentrales Einkaufsteam). Einige dieser Teams werden dasselbe Produkt verwenden, jedoch in unterschiedlichen Anwendungen und in unterschiedlichem Umfang. Ein nutzungsbasiertes Pricing erleichtert daher die Zuordnung der Kosten zu dem richtigen Geschäftsbereich.

Welcher Teil der Finanzdienstleistungsbranche ist bereit für nutzungsbasiertes Pricing?

Nutzungsbasiertes Pricing gibt es bereits, die Angebote sind nur noch nicht flächendeckend verfügbar. Die Produktpalette von Fintechs und anderen Technologieunternehmen im Finanzdienstleistungsbereich ist sehr breit und die Bereitschaft für nutzungsbasierte Modelle variiert je nach Produkt.

So ist z. B. in Bereichen wie dem Open Banking und bei Embedded Payments, die in der Regel auf der Basis von APIs verkauft werden, nutzungsbasiertes Pricing bereits das Standardmodell. Es wird zunehmend auch in anderen Bereichen zum bevorzugten Modell, z.B. bei Trade-Technologien für Kapitalmärkte. Auch im Finanzdatengeschäft kommt es immer häufiger zum Einsatz.

Welcher Teil der Finanzdienstleistungsbranche ist nun am besten für die Einführung von Pay-per-Use-Pricing gerüstet? Betrachten wir einige Beispiele.

Nutzungsbasiertes Pricing für Fintechs: Warum Anbieter verschiedene Nutzungsmodelle in Betracht ziehen sollten

Fintech-Anbieter sollten nutzungsbasiertes Pricing für ihre Produkte aus mehreren Gründen ernsthaft in Erwägung ziehen. Nicht nur Kunden fordern dies, auch das Geschäftsumfeld stellt sich zunehmend darauf ein. Denn nutzungsbasiertes Pricing bietet eine Reihe wichtiger Vorteile für die langfristige Profitabilität.

1. Schnelleres organisches Wachstum und höhere Umsatzrendite

Nutzungsbasiertes Pricing ermöglicht ein organisches Wachstum des Geschäfts. Der Umsatz steigt mit der Nutzung. Wenn das Produkt gut funktioniert und die Kunden den Mehrwert erkennen, steigt die Nutzung und damit auch der Preis, den die Kunden dafür zu zahlen bereit sind.

Aus diesem Grund wachsen nutzungsbasierte Unternehmen in der Regel schneller als Unternehmen ohne ein nutzungsbasiertes Preismodell. Sie weisen eine höhere Net Revenue Retention (NRR) auf als Unternehmen, die ausschließlich Abo- bzw. Subscription-Modelle anbieten.

2. Maßgeschneiderte Angebote

Dies ist die Kehrseite der Medaille. Kunden wollen Flexibilität. Nutzerbasiertes Pricing ermöglicht es den Anbietern, ihre Angebote einfacher und effektiver auf die jeweiligen Kundenbedürfnisse zuzuschneiden.

Häufig handelt es sich dabei nur um die Anpassung einzelner Leistungsbündel. In einigen Fällen können Anbieter aber auch die gesamte Abrechnungsmetrik ändern, wenn es sich um einen besonders wichtigen Kunden handelt.

3. Umsatz steigern, Markteintrittsbarrieren senken

Anbieter von Finanzdienstleistungen wissen: In dieser Branche gibt es nicht viel produktgetriebenes Wachstum, vor allem nicht im mittleren Marktsegment. Aber selbst, wenn ein bestimmtes Produkt über ein hohes Wachstumspotenzial verfügt, ist es viel einfacher, die Idee eines nutzungsbasierten Pricings zu verkaufen (bei dem ein Kunde das Produkt erst einmal ausprobieren kann), als ihn zu bitten, einen mehrjährigen Vertrag über mehrere Millionen Euro zu unterzeichnen.

Nutzungsbasiertes Pricing bietet die Möglichkeit, Umsätze zu erzielen oder Beziehungen aufzubauen, die für Fintechs sonst nur schwer zu erreichen sind, da sonst ein langwieriger Einkaufsprozess durchlaufen werden muss.

4. Das Wertverständnis des Käufers vereinfachen

Der Zusammenhang zwischen Wert und Kosten ist für den Käufer bei Produkten, die sich für nutzungsbasierte Modelle eignen, in der Regel leichter zu verstehen. Ein Beispiel: Der Wert, den ich durch die E-Mail-Anwendung von XYZ erhalte, besteht in der Anzahl der versendeten E-Mails, d. h. in der Art, wie ich das Produkt nutze.

Also: Nutzung x Preis pro Nutzungseinheit = Preis. Klingt fair, oder?

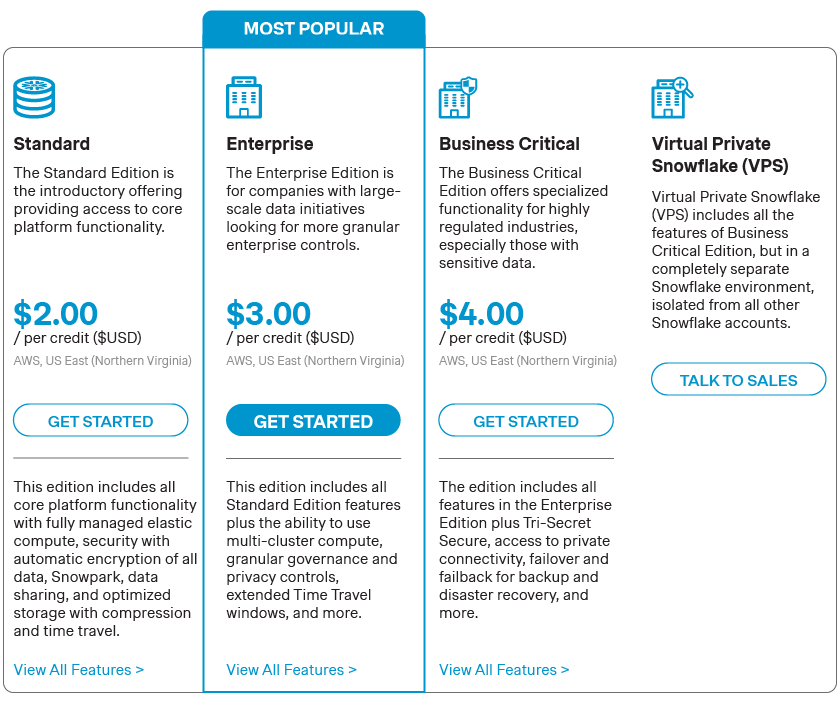

Auch in Fällen, in denen das System komplex oder die Preisberechnungsmetrik nicht so einfach ist, können Formen des nutzungsbasierten Pricings, wie z.B. “Credit“-Modelle, zum Einsatz kommen, um die Verbindung zwischen Wert und Preis einfach zu halten.

Solche Credit-Modelle können in verschiedenen Formen zum Einsatz kommen. Eine davon ist der Credit als Verbrauchsmodell. Dieses Modell wurde durch den Cloud-Anbieter Snowflake populär. Wenn die Nutzung eines Produkts oder einer Dienstleistung komplex sein kann, kann sie vereinfacht werden, indem sie in eine einzige Maßeinheit umgewandelt wird. Die Nutzung wird weiterhin in Credit-Einheiten ausgedrückt. Die Preise für die Endkunden werden jedoch in einer Pauschalwährung pro Einheit angegeben.

Nutzungsbasiertes Pricing ermöglicht es den Anbietern, eine Verbindung zwischen der Nutzung - dem Wert eines Produkts – und dem vom Kunden zu zahlenden Endpreis herzustellen - unabhängig davon, ob ein Credit-Modell oder eine andere Preisberechnungsmethode verwendet wird. Am Ende zahlt der Kunde monatlich nur das, was er tatsächlich an Transaktions- oder Datenvolumen verbraucht hat.

Ist nutzungsbasiertes Pricing das Richtige für Ihr Fintech-Unternehmen?

Ein nutzungsbasiertes und abgestuftes Pricing ist nicht für jede Branche geeignet. Es ist auch nicht für jedes Unternehmen das beste Modell. Im Falle von Fintech-Unternehmen könnte es jedoch die perfekte Kombination aus 1) dem richtigen Momentum (mit technologischen Innovationen wie GenAI) und 2) einer Branche (Finanzdienstleister) sein, die besonders gut in der Lage ist, die potenziellen Vorteile von UBP in ihre Vertriebsstrukturen zu integrieren.

Überlegen Sie, ob nutzungsbasiertes Pricing das Richtige für Ihr Unternehmen ist?

Laut unseren Simon-Kucher-Experten Max Biesenbach und Hrishi Rajadhyaksha sollten Anbieter den Einsatz von nutzungsbasiertem Pricing in Erwägung ziehen, wenn...

die Nutzung nachvollziehbar ist

die Nutzung voraussichtlich steigen wird

das Ausfallrisiko gering ist

eine hohe Marktakzeptanz besteht

ein klarer Mehrwert besteht

ein klarer Bezug zu den Kosten besteht / bzw. ein zu hohes Risiko besteht, dass die Kosten durch andere Methoden nicht gedeckt werden können.

In den Fällen, in denen ein nutzungsbasiertes Pricing gut geeignet ist, handelt es sich jedoch nicht um eine einfache Entweder-oder-Entscheidung. Es gibt immer ein breites Spektrum zwischen nutzungsbasiertes Pricing und traditionellen Modellen, und Hybridmodelle werden sogar weitaus häufiger eingesetzt als viele rein nutzungsbasierte Preismodelle.

Sind auch Sie an der Implementierung von Usage Based Pricing in Ihrem Unternehmen interessiert? Kontaktieren Sie noch heute unsere Experten von Simon-Kucher. Wir beraten Sie gerne!