Die Hausbank-Vertriebsphilosophie unterscheidet sich von klassischen Vertriebsansätzen durch die Fokussierung auf zwei Ziel-Dimensionen: die Steigerung der Produktnutzungsquote der Kunden über die verschiedenen Bedarfsfelder hinweg und die Steigerung der Kundenzufriedenheit. Liegt beides auf hohem Niveau vor, profitiert die Bank oder Sparkasse als „Hausbank“ von einer hohen Kundenbindung und nachhaltigem wirtschaftlichen Erfolg.

Der vertriebliche Alltag der überwiegenden Anzahl von Banken und Sparkassen wird heute zumeist von einer starken Orientierung an produktbezogenen Erfolgsgrößen wie Stückzahlen, Deckungsbeiträgen und Volumen dominiert. So naheliegend diese Orientierung aufgrund der hohen kurzfristigen GuV-Wirkung auch sein mag, so unvollständig erweist sie sich auf lange Sicht und führt Banken in vertriebliche Sackgassen sowie zunehmende Ineffizienzen und lässt wertvolle Potenziale ungenutzt.

Wie in allen anderen Branchen auch leben Banken und Sparkassen ebenfalls sowohl kurz- als auch langfristig vom erfolgreichen Absatz ihrer Produkte. Was sie jedoch von vielen anderen Unternehmen unterscheidet, ist der hohe Anteil wiederkehrender Erträge. Banken und Sparkassen haben es also in besonderem Maße innerhalb der Kundschaft mit potenziellen „Wiederkäufern“ zu tun. Gleichzeitig setzt der Kauf von Finanzprodukten auf Kundenseite regelmäßig ein hohes Vertrauen in den Anbieter voraus. Wiederkehrende Bedarfe im Verlauf eines Lebens, gepaart mit einem hohen Stellenwert des Vertrauens in einen Anbieter, sind nachvollziehbare und v. a. strukturelle Gründe dafür, dass Bankkunden dazu neigen, sich an eine „Hausbank“ zu binden. Dies mag für alle Bankpraktiker trivial klingen, ist bei näherer Betrachtung allerdings unglaublich folgenreich. Denn wenn ein Anbieter die Chance hat, eine langfristige Kundenbindung aufzubauen, sollte jeder einzelne Produktabschluss bzw. jeder Kundenkontakt nicht mehr für sich alleinstehen und auch der periodische Kunden- oder der stückbezogene Deckungsbeitrag nicht länger die entscheidende Erfolgsgröße des Vertriebs sein. Stattdessen ist es von besonderer Bedeutung, dass das Ziel des Aufbaus und der Monetarisierung von Kundenbeziehungen, das Denken in Zeiträumen statt Zeitpunkten und der Kundenlebenswert (Customer-Lifetime-Value) gegenüber dem periodischen Deckungsbeitrag im Mittelpunkt stehen.

Dieser Artikel soll daher am Beispiel der Hausbank-Vertriebsphilosophie aufzeigen, wie ein derart ausgerichteter Vertrieb besser gelingen kann. Bei der Hausbank-Vertriebsphilosophie wird der ganzheitliche Versorgungsgrad der Kunden bei ihrer Bank oder Sparkasse in den Fokus gerückt. Es geht darum, dass die Kunden alle bzw. zumindest mehr Bedarfe entlang des Lebenszyklus über ihre „Hausbank“ abdecken und die durchschnittliche Produktnutzungsquote sowie das durchschnittliche Geschäftsvolumen pro Kunde steigen. Das zweite Kernziel des Vertriebs liegt bei der Hausbank-Vertriebsphilosophie darin, eine hohe Zufriedenheit der Kunden mit der Beratung, der Betreuung und dem Service zu erreichen und dadurch auch ein hohes Vertrauen.

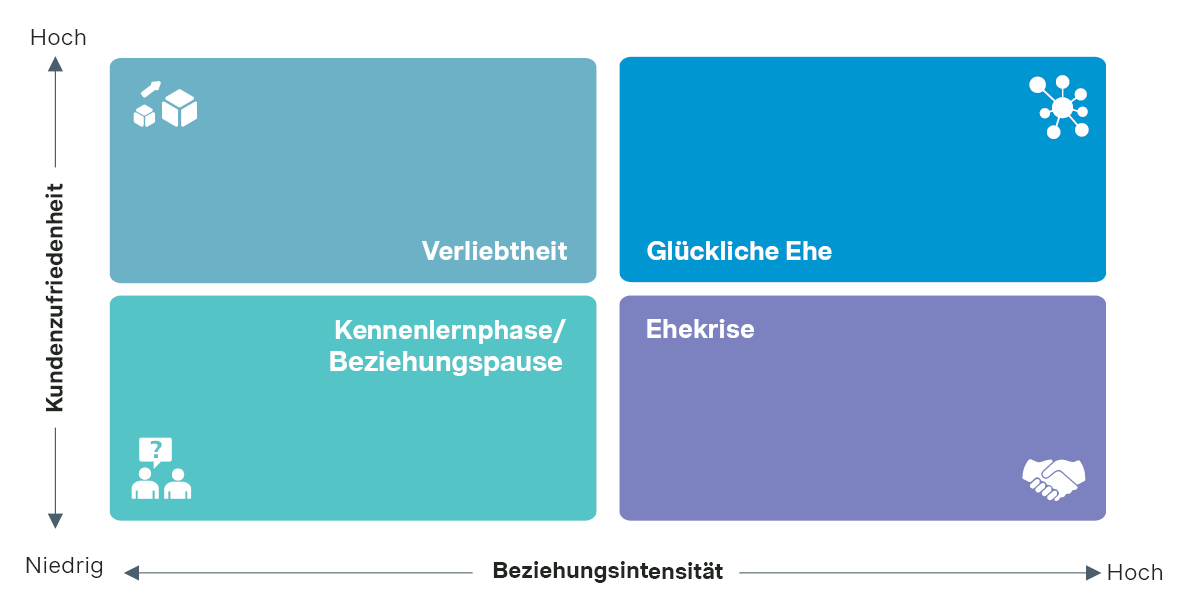

Durch Gegenüberstellung der Kern-Dimensionen Zufriedenheit und „Beziehungsintensität“ ergeben sich vier Kundencluster der Kunde-Hausbankbeziehung, die sich in Analogie zu einer normalen Beziehung zwischen zwei Menschen beschreiben lassen.

Glückliche Ehe: Der Zielquadrant ist die „glückliche Ehe“, die durch eine „hohe Beziehungsintensität“ und hohe Zufriedenheit gekennzeichnet ist. Die Beziehungsintensität in der Kunde-Hausbankbeziehung ergibt sich aus dem ganzheitlichen Versorgungsgrad (z. B. gemessen anhand der Produktnutzungsquote) und der bisherigen Dauer der Kundenbeziehung. Datenanalysen bestätigen die Annahme, dass bei Kunden in diesem Quadranten die Wahrscheinlichkeit für weiteres und wiederkehrendes Geschäft und positive Weiterempfehlungen am größten ist.

Verliebtheit: Kunden, die eine hohe Zufriedenheit, aber noch keine hohe Beziehungsintensität zur Bank aufweisen, lassen sich dem Quadranten der „Verliebtheit“ zuordnen. Bei diesen Kunden haben Cross-Selling-Initiativen großes Potenzial und versprechen großen Erfolg, und es wäre ein sträflicher Fehler, diese nicht zu platzieren. Denn eine hohe Zufriedenheit ist kein Zustand, der bei allen Kunden permanent besteht, so realistisch muss man sein. Insofern sollte der Zustand der Zufriedenheit genutzt werden, um die Kunden über eine intensivere Produktnutzung in den „sicheren Hafen der Ehe“ zu überführen und damit eng an die Bank als Hausbank zu binden – selbst in Phasen, in denen die Zufriedenheit ggf. zukünftig mal beeinträchtigt sein sollte. Es gibt einen „Cross-Selling Tipping Point“ bei 3 bis 4 Produkten pro Bank, ab dem ein zukünftiger Kundenverlust höchst unwahrscheinlich wird, selbst in einer vorübergehenden Phase der Unzufriedenheit.

Ehekrise: Kunden mit hoher Beziehungsintensität, aber eingebrochener Kundenzufriedenheit können dem Quadranten der „Ehekrise“ zugeordnet werden. Die Kundenbindung ist durch die Produktnutzung bzw. die schon längere Dauer der Kundenbeziehung noch gegeben, aber Zusatzgeschäfte werden schwieriger und gehen teilweise auch an den Wettbewerb. Weiterempfehlungen bleiben aus und die Abwanderungsgefahr nimmt zu. Bei diesen Kunden muss also zunächst an der Zufriedenheit gearbeitet werden, bevor sie mit weiteren Cross-Selling- oder Weiterempfehlungs-Kampagnen angegangen werden.

Kennenlernphase/Beziehungspause: Neukunden befinden sich typischerweise in diesem Quadranten – sie haben noch keine hohe Beziehungsintensität und sind noch neutral in ihrer Zufriedenheit. In der „Kennenlernphase“ müssen sie erst von ihrer neuen Hausbank überzeugt werden. Wenn sich jedoch Bestandskunden in diesem Quadranten befinden, ist dies problematisch und wir sprechen von einer „Beziehungspause“. Die Kunden sind unzufrieden und haben darüber hinaus keine ausreichende Beziehungsintensität mit der Bank, sodass die Wechselkosten niedrig sind und eine Abwanderung droht. Sie haben zwar in der Vergangenheit 1 bis 2 Produkte abgeschlossen, sind aber nicht mehr zufrieden, sodass sie etwa schon angefangen haben, ihre Depots oder Tagesgeldkonten bei anderen Anbietern wie Trade Republic, ING und Co. zu eröffnen. In diesen Quadranten fallen aktuell leider oft auch viele junge Kunden und Berufseinsteiger. Hier muss die Bank bzw. der Vertrieb zunächst an der Zufriedenheit, dem Vertrauen sowie der Kompetenzvermutung arbeiten, also wieder in einen Zustand der „Verliebtheit“ kommen, um dann anschließend die Produktnutzungsquote zu erhöhen und den Kunden nachhaltig an die Bank als Hausbank zu binden. Man sollte Kunden auch in jungen Jahren schon „einen Antrag machen“, also die Produktnutzung bereits während der Ausbildung ausbauen. So lassen sich kritische Phasen wie die Überführung der Kunden in die Erwachsenen-/Bezahlwelt, wo es zu vorübergehender Unzufriedenheit kommen kann, viel besser überstehen. Dadurch geht der Barwert der zukünftigen Erträge von fast einem ganzen Leben nicht direkt verloren. Eine solche Kundenlebenswert-Betrachtung kann hier die Sichtweise und die Prioritäten im Vertrieb auf verschiedene Kundengruppen signifikant verändern.

Welche Verhaltensänderungen im Vertrieb bringt die Hausbank-Vertriebsphilosophie mit sich?

Ein konkretes Beispiel: Banken, die das Konzept der Hausbank-Vertriebsphilosophie verankert haben, rufen ihre Kunden regelmäßig an – nur um zu erkunden, inwieweit sie zufrieden sind und ob sie etwas für sie tun können. Kernergebnis solcher 5 bis 10-minütigen Gespräche ist die Erkenntnis, in welchem Quadranten die Kunden angesiedelt sind und ob es aus Sicht der Kunden gerade einen offenen Bedarf gibt. Gewünschter Zusatzeffekt ist, dass diese proaktiven Telefonate die Kundenzufriedenheit bereits erhöhen. Für viele Kunden ist es völlig neu, dass die Bank sie anruft und dann noch, ohne etwas verkaufen zu wollen. Diese Anrufe können auch durch zentrale Einheiten erfolgen. Sie lassen sich durch die hohe Bedeutung der Kundenzufriedenheit und den hohen prozentualen Anteil wiederkehrender Erträge ohne Weiteres rechtfertigen.

Die unzufriedenen Kunden kommen dann in ein Programm zur Verbesserung der Kundenzufriedenheit. Bei den zufriedenen Kunden hingegen werden die offenen Bedarfe angegangen. Natürlich kennt oder nennt nicht jeder Kunde seine offenen Bedarfe. Falls doch, ist das besser als jeder Algorithmus. Falls nein, gibt es heute immer bessere Smart-Data-Algorithmen mit Vorschlägen für die 2 bis 3 nächstrelevantesten Themen, die bei diesen Kunden angesprochen werden sollten.

Ein wichtiger Bestandteil unserer Projekte zur Hausbank-Vertriebsphilosophie ist die Arbeitsteilung zwischen Vertrieb und dem Vertriebsmanagement. Häufig kommt dem Vertrieb dann im Wesentlichen die Aufgabe zu, sich um die hohe Kundenzufriedenheit und um die qualitativ hochwertige Beratung in den Beratungsterminen zu kümmern. Das Vertriebsmanagement übernimmt die Bedarfsermittlung und die Priorisierung der Abarbeitung sowie – idealerweise über die Outbound-Telefonie – die Terminvereinbarung für die Berater. Zusätzlich wird zentralseitig basierend auf den Kundenwünschen sowie in Abhängigkeit vom erwarteten Kundenlebenswert gesteuert, welche Kunden über welche Kanäle kontaktiert und anschließend ganzheitlich beraten werden. Die Erfüllung der Kundenwünsche ist erfahrungsgemäß ausschlaggebend für den Erfolg von Vertriebsmaßnahmen, allerdings sollte die Bearbeitung auch wirtschaftlich tragend sein.

Die Hausbank-Vertriebsphilosophie kommt immer vom Kundenbedarf her und nicht von internen Produktabsatzzielen. Allerdings lassen sich die Kundenbedarfe auch wieder in Potenziale für Produktabsätze umrechnen, um daraus die an den periodenbezogenen Ertragszielen abgeleiteten Produktvertriebsziele zu identifizieren. Diese geben eine gute Orientierung für den am Kundenbedarf orientierten Vertrieb. Dadurch wird sich auch nicht zu stark davon entfernt, wie der Vertrieb traditionell organisiert wurde. Diese Zahlen sollten aber zunehmend den Charakter von Orientierungswerten haben. Das Entscheidende sollte letztlich der ganzheitliche Versorgungsgrad der Kunden über die verschiedenen Produktfelder der Hausbank und die Zufriedenheit der Kunden mit der Beratung, der Betreuung und dem Service sein. Dieser Wandel ist wichtig, um nachhaltig erfolgreicher im Vertrieb zu werden, die Kunden sehr eng für die Zukunft zu binden und so die Voraussetzung für zukünftiges Marktanteilswachstum zu schaffen.

Die Hausbank-Vertriebsphilosophie ist auch wichtig für die Revitalisierung des Selbstverständnisses der Banken, insbesondere von Regionalbanken. Ihre Aufgabe sollte im Wesentlichen sein, die Kunden dabei zu begleiten, ihre Finanzen besser aufzustellen, und zwar zur Zufriedenheit der Kunden. Das ist eine sehr wichtige Aufgabe. Denn es ist weiterhin nur schwer zu ertragen, welch großer Anteil der Kunden durch fehlendes Wertpapiergeschäft nicht am volkswirtschaftlichen Wertzuwachs partizipiert. Und das, obwohl es mittlerweile auch im Massengeschäft gute standardisierte Vermögensverwaltungen gibt, die auch aus Banksicht effizient zu betreiben sind. Das gleiche gilt für Fragen des regelmäßigen Sparens, der Altersvorsorge, der Vorbereitung auf ein Eigenheim oder der Absicherung des Einkommens gegen Lebenskrisen. Viele Regionalbanken haben sich diesen Zielen historisch verschrieben, vergessen aber ihre besondere Positionierung oder versäumen deren Revitalisierung und werden dadurch zunehmend austauschbar – gerade aus Sicht von jüngeren Kunden.

Im Ergebnis ist die neue Vertriebsphilosophie auf Mehrerträge und resilientere Erträge für die Bank oder Sparkasse ausgerichtet. Denn nur der nachhaltige finanzielle Erfolg der Regionalbank sichert den oben beschriebenen wichtigen Kundenauftrag langfristig ab.