Viele Regionalbanken definieren für sich den Anspruch, finanzieller Versorger in allen wichtigen Bedarfsfeldern der Kunden zu sein. In der Praxis gelingt dies jedoch in immer weniger Fällen: Je nach Institut haben nur 15 bis 25 Prozent der Kunden eine signifikante Versorgung über mehrere Produktfelder bei ihrer „Hausbank“. Viele Kunden nutzen stattdessen nur das Girokonto. Um Kunden in der Breite zu erreichen, müssen Banken aktiv die Kundenzufriedenheit managen – diese ist eine Grundvoraussetzung für profitable Kundenbeziehungen und das Erreichen des Hausbank-Anspruchs.

Ein Fallbeispiel für Liebhaber der italienischen Küche zum Einstieg:

Stellen Sie sich vor, Sie wären kürzlich aus beruflichen Gründen in eine Ihnen bislang fremde Stadt gezogen. Eines Abends verspüren Sie das Bedürfnis, mit Ihrem Partner bzw. Ihrer Partnerin romantisch italienisch essen zu gehen. Entsprechend sind Sie auf der Suche nach einer guten Pizzeria mit leckerer Pizza. Da Sie neu in der Stadt sind und wir für den Moment unterstellen, es gäbe nicht so etwas wie TripAdvisor oder Google-Rezensionen, haben Sie bislang noch mit keiner Pizzeria im Umkreis Erfahrungswerte sammeln können. Ihnen verbleibt also nur die Möglichkeit, mehr oder weniger zufällig eine beliebige Pizzeria auszuwählen und Ihr Glück zu versuchen.

Sie entscheiden sich zufällig für das italienische Restaurant „Roma“ und haben Glück – die Pizza erfüllt alle Hoffnungen auf ein Geschmackserlebnis und Sie verbringen einen unvergesslichen Abend. So unvergesslich, dass Sie dieses Erlebnis bereits eine Woche später wiederholen und erneut eine leckere Pizza verzehren möchten …

Beeinflusst der erste und offensichtlich geglückte Besuch im Restaurant „Roma“ Ihren Entscheidungsprozess für Ihren zweiten italienischen Abend eine Woche später? Werden Sie erneut zufällig ein Restaurant auswählen oder gehen Sie einfach erneut ins Restaurant „Roma“?

Die meisten Personen, welche mit dieser Frage konfrontiert werden, geben an, unsere „Pizzeria Roma“ wieder aufzusuchen. Wir sind damit Zeugen eines bedeutenden Phänomens des Marketings geworden, welches seit den 1980er Jahren das Denken zahlreicher Marketing-Manager nachhaltig verändert und geprägt hat: Kundenbindung.

Dieser Effekt der Kundenbindung lässt sich für Restaurants beobachten, nicht aber für Kugelschreiber. Der Grund ist, dass Sie beim Kugelschreiber in den meisten Fällen bereits im Voraus wissen, ob die Qualität Ihren Erwartungen entsprechen wird (bspw. durch Testen des Kugelschreibers mithilfe eines üblicherweise im Geschäft bereitgestellten Schreibblocks). Beim Italiener ist dies im Voraus nicht klar: es überwiegen Erfahrungs- und Vertrauenseigenschaften („schmeckt es?“, „ist die Küche wirklich hygienisch sauber?“).

In dieser Hinsicht haben Regionalbanken einige Gemeinsamkeiten mit Restaurants: Auch Bankkunden können erst nach vielen Jahren bewerten, ob eine Beratung oder Geldanlage tatsächlich qualitativ hochwertig war. Sofern die ersten Erfahrungen mit der Bank aber positiv waren, ist es naheliegend, dass Kunden auch in Zukunft den Empfehlungen des Beraters Gehör schenken werden.

Dies wird Ihnen als erfahrenen Bankpraktikern wie eine Banalität erscheinen – die Erkenntnis, dass Sie zufriedene Kunden als „Wiederholungstäter“ langfristig an Ihre Bank binden können, verändert jedoch alles.

Erkenntnis 1: Es erscheint sinnvoll, in Zeiträumen (Kundenbeziehungen) und nicht ausschließlich in Zeitpunkten (einzelnen Produktabschlüssen) zu denken.

Der Kundenlebenswert (Customer Lifetime Value) ist entscheidend für den langfristigen Erfolg Ihrer Bank. Gedanken der alten Banklehre wie die Marktzinsmethode und Deckungsbeitragsbetrachtung haben weiterhin ihre Berechtigung, dürfen aber nicht die Grundlage für die Bewertung jedes einzelnen Kundenkontakts darstellen.

Erkenntnis 2: Die Kundenzufriedenheit entscheidet über meinen langfristigen Vertriebserfolg.

Nur Kunden, welche positive Erfahrungen mit Ihrer Bank machen und (in Anlehnung an die im Blog Hausbank-Vertrieb: Mehr Erfolg durch Kundenbindung vorgestellte Beziehungsmatrix) in Ihre Bank „verliebt“ oder sogar „glücklich mit ihr verheiratet“ sind, sind auch bereit, über das Girokonto hinaus neue Produkte mit Ihren Beratern abzuschließen.

Erkenntnis 3: Für Regionalbanken mit Hausbankanspruch ist Kundenzufriedenheit noch zentraler als für Preisführer oder Nischenanbieter.

Die typische Regionalbank kann und will Kunden nicht mit den günstigsten Preisen im Markt gewinnen. Sparkassen-Finanzkonzept, genossenschaftliche Beratung und die Geschäftsstrategien der meisten Regionalbanken zielen auf die gesamtheitliche Versorgung der Kunden bei ihrer Bank ab. Das Problem jedoch: Kunden, welche schlechte Erfahrungen mit Ihnen machen, vertrauen Ihnen ihre finanzielle Versorgung nicht an (und gehen häufig bei Drittanbietern „fremd“).

Blick in die Praxis: Kundenzufriedenheit bei Regionalbanken kann Wachstumshürde darstellen

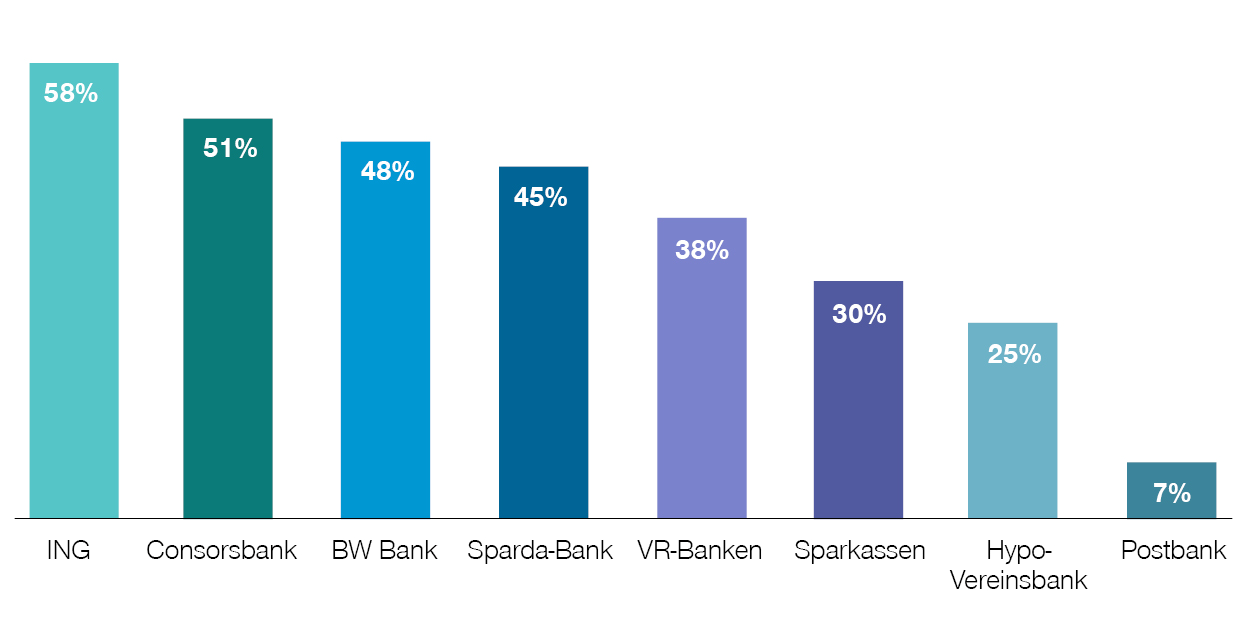

Simon-Kucher hat mit dem Customer Relationship Index (CRI) eine Methode entwickelt, um die Kundenzufriedenheit in Banken systematisch zu messen. Unsere Erhebung zeigt, dass viele Banken – insbesondere Genossenschaftsbanken und Sparkassen – nur im mittleren oder unteren Bereich liegen.

Erhebung: Q4 2024, Quelle: Simon-Kucher

Die Ergebnisse wurden deutschlandweit erhoben und zeigen den Durchschnitt für die Bankengruppen: einzelne Institute sind ohne Zweifel heute bereits sehr stark in der Kundenorientierung mit entsprechend hoher Kundenzufriedenheit – es zeigt sich aber Aufholpotenzial zu stärker kundenzentrierten Wettbewerbern.

Die Herausforderung der Messung und Verbesserung der Kundenzufriedenheit lag lange Zeit darin, dass herkömmliche Messinstrumente zur Kundenzufriedenheit mindestens auf einem Auge blind sind.

Branchenübergreifende Kundenzufriedenheitskennzahlen wie der Net Promoter Score (NPS) messen die Kundenzufriedenheit, bieten aber keine weiteren Erkenntnisse, warum diese gut oder schlecht ist oder wie sie verbessert werden kann. Es ist damit vergleichbar mit einem Fieberthermometer: Ich erkenne, dass ich möglicherweise erhöhte Temperatur habe, weiß aber nicht, ob es eine Grippe ist.

Umfragen der Banken- und Sparkassenverbände sind hingegen auf Regionalbanken zugeschnitten und zeigen vor allem die Zielerfüllung in einzelnen Aspekten der Kundenwahrnehmung. Es fehlt jedoch weiterhin eine Gewichtung der einzelnen Aspekte, um einzuordnen, welche Themenpunkte für die Kundenzufriedenheit wirklich entscheidend sind. Es lohnt sich zur Optimierung der Kundenzufriedenheit gegebenenfalls eher, den aus Kundensicht wichtigen persönlichen Service von „mittel“ auf „ausgezeichnet“ zu erhöhen, als die aus Kundensicht als „schlecht“ bewertete, aber relativ unwichtige „Online-Kommunikation der Angebote“ mit höchster Priorität anzugehen.

Der CRI bietet für Banken große Vorteile im Vergleich zu herkömmlichen Messmethoden. Die Kundenzufriedenheit basiert auf einem Kausalmodell: Es ist Ergebnis von verschiedenen Einflussfaktoren, wie beispielsweise einer tollen App oder einem guten Kundensupport. Der CRI kann die gemessene Kundenzufriedenheit basierend auf dem statistisch validierten Messmodell in einzelne Faktoren aufteilen und aufzeigen, wie wichtig diese für die Kunden sind. Daraus können Banken auch Voraussagen treffen, ob sich eine Verbesserung der „Servicequalität“ im konkreten Einzelfall mehr lohnt als eine Verbesserung der „Preiswahrnehmung“ – und diese Effekte sogar für einzelne Segmente berechnen, um Einzelmaßnahmen zur Verbesserung der Kundenzufriedenheit noch konkreter gestalten zu können.

Empfehlung I: Institutsspezifische Kundenzufriedenheit verstehen

Da auch der beste Vertrieb bei unzufriedenen Kunden auf Granit beißen wird, ist es essenziell, zu verstehen, welcher Kunde wie zufrieden ist und wie sich Ihre Kunden neu in Ihre Bank „verlieben“ können. Der CRI bietet hier eine einfach durchzuführende Methodik, welche aber im Hinblick auf die Umsetzung in der Praxis für Banken den höchsten Mehrwert liefert.

Empfehlung II: Kundenzentrierung in der gesamten Bank incentivieren

Angesichts der Bedeutung der Kundenzufriedenheit stellt sich die Frage, ob sie in Ihrer Organisation ausreichend gefördert wird. Denn in einigen Instituten ist die Kundenzufriedenheit vor allem pro forma in den Zielkarten aufgeführt, um zu berücksichtigen, dass „Kunden ja auch wichtig sind“. In vielen Fällen ist diese aber für die Zielerreichung im Vergleich zu konkreten Produktabschlüssen so unterrepräsentiert, dass sie weder im Vertrieb noch in der Marktfolge das Handeln der beteiligten Personen bestimmt. Oftmals kann ein Sales-Audit Zielkonflikte aufzeigen und einen Maßnahmenplan definieren, um die Idee der Kundenbindung in der gesamten Bank konsistent zu verankern.

Empfehlung III: Bindung der zufriedenen Kunden

Zufriedene Kunden stellen die beste Zielgruppe für den Produktvertrieb dar. Dieser Vertriebserfolg kann neben der gezielten Vertriebssteuerung durch die Verankerung von Kundenvorteilen in der Produktversorgung maximiert werden (z. B. durch Loyalitätsprogramme mit Vorteilen für Girokonten, Depots oder weitere Produkte). Es muss ein Plan vorliegen, wie Banken „verliebte Kunden“ in „glückliche Ehen“ bringen.

Fazit: Vom transaktionsbasierten Vertrieb zum Beziehungsmanagement

Um Kunden langfristig zu binden, muss die moderne Regionalbank ihre Rolle in Zukunft stärker als Beziehungsmanager verstehen. Durch eine gezielte Messung der Kundenzufriedenheit und richtige Priorisierung von Maßnahmen zur Steigerung dieser können wir auch Ihrem Vertrieb den Weg ebnen, um dem Hausbankanspruch bei Ihren Kunden in Zukunft tatsächlich in der Breite gerecht zu werden. Die Führungskräfte in den Banken sollten den CRI (Customer Relationship Index) dabei genauso gut kennen und steuern wie das CIR (Cost-Income Ratio).

Sie möchten mehr erfahren? Kontaktieren Sie gerne unsere Simon-Kucher-Experten, um auch Ihre Kundenzufriedenheit als Hausbank systematisch zu steigern.