Digitale Bankkonzepte haben im DACH-Raum eine lange Tradition. Anfang des Jahrhunderts etablierten sich Direktbanken deutlich schneller als im Rest Europas, Mitte der 2010er Jahre waren unter anderem die Fidor Bank und N26 Pioniere der europäischen Neobankenszene. Mittlerweile aber ist von der Aufbruchsstimmung wenig zu spüren und die Wachstumsraten der Neobanken im DACH-Raum sind im internationalen Vergleich verschwindend gering. Unsere Simon-Kucher-Experten analysieren die Gründe und geben eine Prognose ab, was von den heimischen Neobanken in den nächsten Jahren zu erwarten ist.

Neobanken sind nach einigen Jahren der Stagnation global auf dem Vormarsch. Insgesamt gibt es weltweit über 400 Vertreter dieser Gattung mit mehr als 1.1 Milliarden Kunden. Die Erträge des Sektors übersteigen nach Simon-Kucher-Analyse industrieweit mittlerweile die 100 Milliarden US-Dollar Marke.

Doch viel wichtiger: Nicht nur starkes Wachstum ist erkennbar, sondern eine überraschend positive Tendenz hin zu Profitabilität, die nicht nur durch die derzeit höheren Zinsen bedingt ist. Immer mehr Neobanken schaffen den Breakeven. Die brasilianische Nubank hat im Jahr 2023 sogar einen Jahresüberschuss von über einer Milliarde US-Dollar erwirtschaftet.

Die DACH-Region: Vom Mittelpunkt des Neobankings zum Nachzügler

Vom Boom der Neobanken in vielen Ländern ist derzeit in Deutschland aber nur wenig zu spüren:

- Von einst 17 Neobanken im deutschen Markt sind nur noch etwa die Hälfte aktiv. Ambitionierte Neugründungen blieben in jüngerer Vergangenheit aus, während einige der bekannteren Namen der FinTech-Szene wie Nuri (Krypto-FinTech), Insha (Islamic Banking) oder Pockid (Banking für Teenager/GenZ) vom Markt verschwunden sind. Andere Neobanken wie Penta und Kontist bekamen neue Eigentümer.

- In Österreich ist das Konzept von Neobanken kaum verbreitet und kein heimischer Wettbewerber mit relevanter Größe am Markt vertreten. In der Schweiz konnte sich zumindest eine Handvoll Neobanken behaupten und mittlerweile Kundenzahlen im niedrigen sechsstelligen Bereich erreichen. International spielen diese Banken aber derzeit keinerlei Rolle.

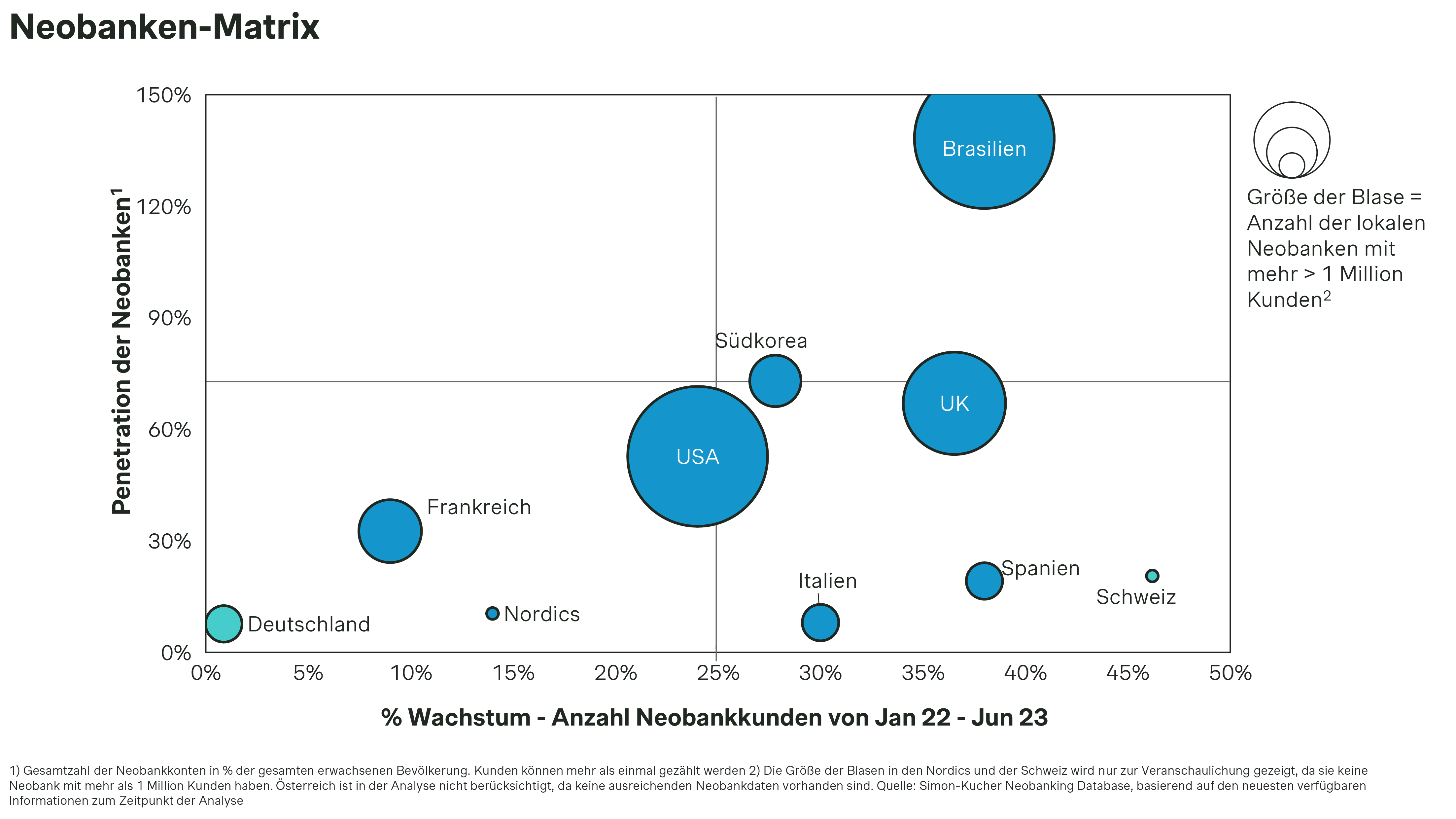

- Über die DACH-Region hinweg vereinen die Neobanken über acht Millionen Kunden, d.h. einer von zwölf Erwachsenen hat sein Konto (auch) bei einer Neobank. In Frankreich, UK oder Brasilien ist die Marktdurchdringung allerdings um ein Vielfaches höher.

- Aber nicht nur die Bestandsaufnahme zeigt ein düsteres Bild, auch die Dynamik hat sich längst von internationalen Märkten abgekoppelt. Während in führenden internationalen Märkten Neobanken zwischen Ende 2021 und Mitte 2023 im Durchschnitt um fast 40 Prozent gewachsen sind, waren es in der DACH-Region gerade einmal vier Prozent.

Gründe für das Zurückfallen der Neobanken im DACH-Raum

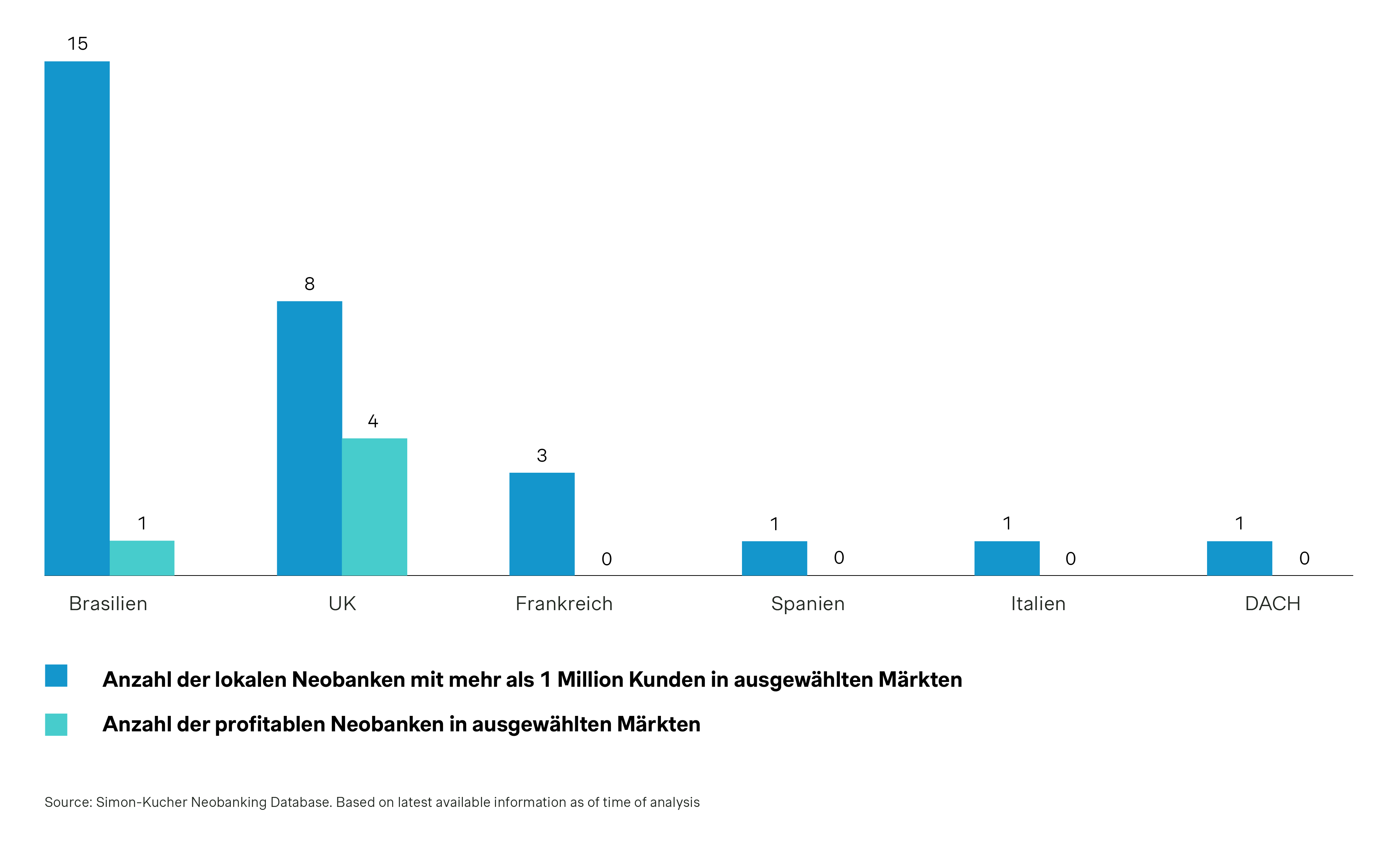

Grundsätzlich müssen wir den Status Quo der Neobanken in Deutschland, der Schweiz und Österreich differenziert betrachten. Warum? Weil die Größe des Heimatmarktes eines der wichtigsten Kriterien ist, wie schnell Neobanken eine relevante Größe erreichen können, um im nächsten Schritt den Breakeven zu schaffen. Es ist daher nicht verwunderlich, dass die sechs in unserem Neobanking-Report 2023 identifizierten profitablen Neobanken ausnahmslos aus größeren Ländern wie Großbritannien, Brasilien, Korea bzw. Indonesien stammen. Hinreichend große Inlandsmärkte gewährleisten den Neobanken bereits von der Gründung an schnelle Skalierbarkeit, ohne eine mit Komplexität und Risiko verbundene internationale Expansion wagen zu müssen.

Die Probleme des deutschen Neobanking-Marktes

Die Marktgröße mag dabei eine Ausrede für Österreich und die Schweiz sein, aber sicher nicht für den deutschen Markt. Hier sehen wir andere Gründe für das unterdurchschnittliche Wachstum der Neobanken:

- Fehlende Startup-Innovations-Kultur: Deutschland ist und bleibt kein klassisches FinTech-Land – gerade im Vergleich zu den Vorreitern wie Großbritannien, Frankreich und Brasilien wurden hier deutlich weniger Neobanken neu gegründet. Während in vorgenannten Ländern erfolgreiche Geschäftsmodelle schnell kopiert und adaptiert wurden (in Brasilien gibt es allein zehn Neobanken mit mehr als fünf Millionen Kunden, in Großbritannien insgesamt über 40 Vertreter), gibt es im deutschen Markt nach wie vor keinen Wettbewerber auf Augenhöhe von N26.

- Direktbanken als Konkurrenz – ein vorwiegend deutsches Phänomen: In den Punkten der Innovation und User Experience stehen die Neobanken darüber hinaus in Konkurrenz zu den nach wie vor beliebten Direktbanken. So bedienen allein ING, DKB, comdirect und die Consorsbank gemeinsam fast 20 Millionen Kunden per digitalem Geschäftsmodell. Stand heute ist es den Neobanken nicht gelungen, einen Großteil dieser nachweislich digitalen Kunden der Direktbanken von den Vorzügen Ihres mobile-first Ansatzes zu überzeugen.

- Große Banken, Sparkassen und Volksbanken sind mit keinen eigenen Digitalbanken vertreten: Mit Ausnahme des „Fyrst Bank“ Ableger der Deutschen Bank, haben etablierte Banken in Deutschland ihre häufig diskutierten Pläne für eigene Neobanken nie realisiert. Mit dieser vorsichtigen Haltung handeln viele der deutschen Großbanken allerdings gegen den internationalen Trend. Globale Universalbanken sind nämlich deutlich aktiver im Aufbau sogenannter „Speedboats“, entweder um im Heimatmarkt eine innovative Marke zu etablieren (wie z. B. UniCredit/Buddy, Crédit Agricole/Blank, oder Bancolombia/Nequi) oder um damit neue Märkte zu erobern (wie BBVA in Italien, oder JPMorgan Chase in Großbritannien).

Dass bei entsprechendem Angebot durchaus mehr Disruption im Markt möglich wäre, lässt sich insbesondere am rapiden Aufstieg der Neobroker ablesen, die mit innovativen, digitalen Angeboten und Guerilla-Marketing auch im deutschen Privatkundenmarkt in kürzester Zeit massiv Marktanteile gewonnen haben.

Warum es in der Schweiz dennoch funktioniert

Der Schweizer Neobankenmarkt scheint im Vergleich dazu deutlich dynamischer. Hauptgrund dafür ist nach unserer Einschätzung das deutlich höhere Engagement der etablierten Banken, die den Boden für das Wachstum des digitalen Segments bereiten. Marktführer Yuh von der Postfinance, Zak von der Bank Cler und selbst die (faktisch zwar nicht eigenständigen) Digitalangebote Key4 der UBS sowie die CSX der mittlerweile übernommenen Credit Suisse zeugen von einer hohen Innovationskraft.

Vergleicht man die Marktdurchdringung in der Schweiz aber mit anderen Ländern, ist auch hier noch deutlich Luft nach oben. Eine Verdoppelung der Kundenzahlen innerhalb der nächsten zwei bis drei Jahre wäre demnach keine Überraschung. Offen bleibt die Frage, inwieweit die Banken auch international erfolgreich sein können – denn langfristig bleibt die Skalierbarkeit im Schweizer Markt eben doch limitiert.

Keine eigene Neobank in Sicht: Gründe für die Stagnation des österreichischen Marktes

Im österreichischen Markt sind die Dinge anders – mit Ausnahme des N26 Ablegers gibt es hier keine relevanten, eigenständigen Neobanken. Dies ist auch Ausdruck des nach wie vor traditionellen und vergleichsweise wenig digitalisierten Bankenmarktes. Führende Banken und Sparkassen setzen hier eher auf einen Omnikanalansatz als eine eigene digitale Neobanking-Marke.

Dazu ist Österreich kein vorrangiges Expansionsziel der internationalen Neobanken, da sie analoge Kunden vermuten, der Markt klein ist und die Margen entsprechend niedrig ausfallen. Andererseits haben auch in Österreich die Neobroker erstaunliches Wachstum vorzuweisen und laufen bei der Kundenakquise in diesem Segment den etablierten Banken bereits jetzt den Rang ab. Nicht auszuschließen, dass die größte Neobank Österreichs eben keine Digitalbank sein wird, sondern ein als Broker gestartetes FinTech.

Neobanking 2.0 – Wird es Zeit für eine Zeitenwende?

Der globale Markt für Neobanken wächst, und auch in der DACH-Region wird dieser Trend nach Einschätzung unserer Simon-Kucher-Experten kaum zu stoppen sein. Konkret sehen wir drei Entwicklungen, die diese zweite Welle anschieben dürften:

- Expansion von global etablierten Banken in den DACH-Raum per Digitalbankangebot – der bereits hinreichend in der Presse beschriebene Markteintritt des Deutschland-Ablegers von JPMorgan Chase dürfte hier nur der Anfang sein und weitere internationale Banken den größten EU-Markt ebenso anpeilen.

- Verstärkter Fokus internationaler Neobanken auf den deutschen Markt; dies betrifft nicht nur bereits hierzulande aktive Banken wie Revolut oder Bunq, sondern auch neu in den Startlöchern stehende Wettbewerber wie die erfolgreiche UK-SME-Neobank Tide, die gerade ihren Deutschland-Launch angekündigt hat.

- Neobroker go Neobanking – Gerade nach Verkündung des Verbots der „Payment for Order Flow“-Praxis, dem Verbot der Rückvergütungen für Broker durch die Handelsplätze, erweitern Neobroker stückweise ihre Geschäftsmodelle und werden ihr Angebot teilweise auf klassische Banking-Funktionen ausweiten. Dabei haben sie durch die große Anzahl an Kunden eine hervorragende Position, um schnellstmöglich solide Profitmargen zu erreichen.

Die ungeklärte Frage bleibt, ob und wie traditionelle Banken reagieren werden – wir gehen jedoch davon aus, dass manches Bankhaus seine defensiven Pläne noch einmal überdenken wird. Denn unter Berücksichtigung der neuesten Entwicklungen dürften Neobanken im DACH-Raum in den nächsten Jahren deutlich an Marktanteilen gewinnen. Gut möglich also, dass die wahren Disruptionen erst noch bevorstehen.

Sie möchte mehr erfahren? Kontaktieren Sie noch heute unsere Experten und erhalten Sie Einblicke und strategische Ratschläge für die Zukunft des Neobankings im DACH-Raum. Oder schauen Sie sich unseren detaillierten Neobanking-Report 2023 an, um mehr über unsere globale Neobanking-Marktanalyse zu erfahren.